Como viene siendo parte del proceso informativo de datos económicos de la Unión Europea, en el final de la primavera (mayo, junio) se publica el Informe sobre la Economía Azul. La disponibilidad de la información necesaria hace que el núcleo de este análisis se haga sobre datos de 2022, con alguna información de proyección sobre 2023.

Este Informe aporta como primera conclusión significativa, que los datos de 2022 indican con claridad que en dos años se ha recuperado la situación previa a la pandemia Covid-19, alcanzando de momento tasas de crecimiento superiores a las anteriores.

Se debe recordar que este Informe anual es consecuencia de la indisponibilidad todavía en la Unión Europea de una contabilidad específica, definida y funcional respecto de la Economía Azul y también de la necesidad de objetivarla, por la importancia que ya tiene (todas las proyecciones lo confirman) y por la conveniencia de su enfoque conjunto del que se derivan importantes sinergias y oportunidades.

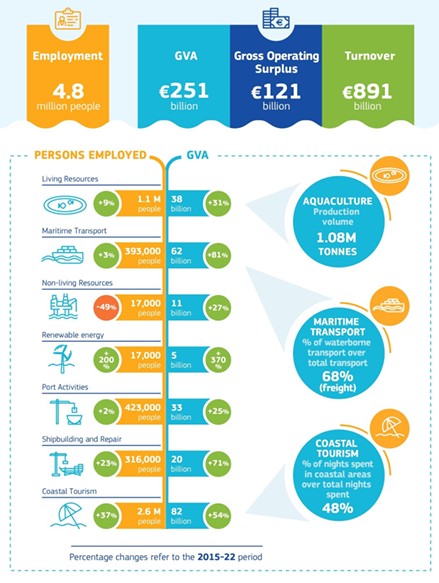

El Informe consolida las siete áreas de actividad económica principales, usando como indicadores básicos el empleo y el valor agregado bruto.

En las páginas iniciales aparecen las cifras de variación total de los dos indicadores referidas al periodo 2015-2022, cuyo único sentido como periodo analítico es qué 2015 es el punto de partida de la serie de datos analizados por estos Informes que se iniciaron en 2018.

Aunque el periodo sea meramente instrumental, el hecho de incluir el efecto de la pandemia permite recuperar una imagen de la tendencia general, en la cual la primera impresión (dejando fuera inicialmente a los recursos no vivos y a las energías renovables) es que, la actividad básica consolidada mantiene un crecimiento continuado y estable en torno al 7,48% anual de promedio, entendiendo que los porcentajes se han de valorar respecto al volumen de la actividad específica así:

Pesca 4,4% (38 mil millones); Transporte marítimo 11,57% (62 mil millones); Actividad portuaria 3,57% (33 mil millones); Construcción y Reparaciones Navales 10,14% (20 mil millones); Turismo 7,7% (82 mil millones).

De las excluidas del conjunto, los recursos no vivos, es la única actividad qué ha decrecido en el total del periodo (-49%), por el contrario, las energías renovables marinas han tenido un crecimiento medio anual en el periodo del 52%, si bien es cierto que sobre el volumen económico más pequeño, 5 mil millones.

Las grandes cifras referidas a 2022 señalan que la Economía Azul emplea directamente en ese año 4,82 millones de personas (un crecimiento del 16% respecto a 2021), se facturaron 890.000€ (29% más respecto a 2021), con un valor agregado bruto de 250.700 M€ (33% más respecto al año anterior).

En el Informe, se señala específicamente que el enfoque de sostenibilidad no es solo un criterio específico de la Economía Azul, sino que esta alineado y converge con los objetivos comunes y generales del Pacto Verde Europeo: Mejorar la eficacia en el uso de los recursos; la resiliencia; la eliminación de emisiones netas de gases de efecto invernadero GEI y conservación del medio natural.

Presentando como ejemplo, la atención específica al potencial de utilizar las soluciones basadas en la naturaleza para conseguir la defensa de las zonas costeras frente al cambio climático, aportando estimaciones recientes que señalan un factor de 1 a 3/5 de la relación coste beneficio.

Señala como referencia de avance, que la flota pesquera europea ha logrado una disminución del 31% en la emisión de CO2 (2013-2022) y que paralelamente se ha logrado una disminución del 17% en el consumo de combustible (2009-2022).

En relación con la pesca y la acuicultura como actividades de suministro de alimentos se ha producido un crecimiento sostenido (4,4%), en el cual está incluido un nivel de sustitución de producto de pesca por productos de acuicultura que ya viene a suponer aproximadamente 1/3 (27,7%). Esta situación se deriva de un aumento del consumo global, consecuencia de la estabilidad de la producción europea total (pesca más acuicultura), que está generando un nivel de dependencia creciente.

Asimismo, el transporte marino ha conseguido una reducción del 10% de las emisiones de GEI por tonelada de carga transportada a pesar del importante crecimiento (el transporte marítimo que ya supone el 68% del transporte total).

El conjunto de cifras europeas sirve sin duda de contexto y referencia para la Economía Azul en Canarias, pero, teniendo en cuenta que, en la composición de su PIB, el turismo no solo es el mayor sector de la economía azul (como en el resto de Europa), sino que es el mayor sector de la economía canaria total y la pieza central del sistema socioeconómico del Archipiélago.

No obstante, para poder entender la Economía Azul en Canarias es conveniente incluir en ella solo las actividades turísticas claramente marino marítimas, como el turismo náutico y los cruceros, como se hace en los Informes de Actividad Económica Azul del CETECIMA (sin duda la mejor referencia disponible).

En un entorno claramente favorable para el Crecimiento Azul como se muestra en el Informe europeo, solo cabe encontrar las referencias que ayuden a concretar la posición de Canarias en ese escenario:

En la pesca es urgente ajustar el esfuerzo pesquero a la potencialidad real del recurso y trabajar intensamente en mejorar el valor añadido de las capturas posibles. El enorme potencial de la acuicultura canaria depende exclusivamente de la voluntad de la administración autonómica y de la diligencia en hacer lo necesario para que sea posible.

El transporte marítimo y la actividad portuaria mantienen su renta de situación, una vez más complementada por la crisis del Canal de Suez, enfrentándose a un riesgo muy importante derivado de los reglamentos europeos y su aplicabilidad.

La reparación naval está logrando tomar parte en un mercado creciente muy competitivo (mantenimiento y adaptación de las flotas internacionales), aunque tiene una problemática histórica particular de ubicación en un entorno administrativo muy coercitivo y un problema emergente de primer orden derivado del decrecimiento de la disponibilidad de mano de obra cualificada.

Particular atención requieren las Energías Renovables Marinas, respecto de las cuales el informe europeo aporta una información precisa de relevancia mostrando las características de las capacidades instaladas por tecnología que son:

Fijada al fondo 35,1 GW; Flotante 207 MW; Mareas 33,7 MW y Olas 13,6 MW y a través del valor del LCOE (Levelized Costo Of Electricity) respectivo 56/170, 145/350 110/480 y 160/750 €/MWh

Que señalan el nivel de madurez de cada una de las tecnologías, lo que permite entender que las aplicables en Canarias están en la fase de desarrollo, donde el nivel de recursos disponibles (intensidad y horas de viento para la eólica flotante y para las olas tamaño, periodo y disponibilidad) junto al fraccionamiento de las redes por isla de distinta dimensión, da lugar a un escenario muy favorable para las instalaciones iniciales, en el cual se dan oportunidades de generación de valor en el entorno local tanto empresarial como de capacitación profesional (ventaja que se va perdiendo a medida que se hacen instalaciones iniciales en otros lugares).

La cantidad total de eólica flotante instalada, 207 MW (según se recoge en el Informe), vuelve a poner la atención en la incapacidad de gestionar de acuerdo con las necesidades y en los tiempos necesarios para aprovechar las oportunidades por parte del MITECO.